中国二手消费电子(3C)行业正式商业化的历史,最早要追溯到2011年,当时一家名叫爱回收的公司打破传统,首创互联网+回收模式,填补了中国3C回收领域的空白。

伴随手机产品迭代加速,越来越多的资本看重了这一领域,此后几年中很多3C回收平台如雨后春笋般出现。

经过十年的发展变化,中国二手3C市场已经形成全新格局。阿里系的闲鱼,京东系的万物新生(爱回收),58系的转转成为三大头部玩家,整个行业呈现三强鼎立的格局。

过去一年,三家头部平台都有了各自的最新进展。闲鱼走出舒适区,从闲置平台向内容社区转变;万物新生赴美上市,成为国内二手交易平台第一股;转转经历低潮、调整、重组,终于在6月17日完成新一轮融资。

站在历史发展的维度看,二手3C行业仍处于发展初期,万物新生的上市属于行业里程碑事件,第一次将这一蓝海赛道推向资本市场。

资本聚焦之下,势必会造成整个行业热度爆棚,而在发展过程中也势必会有玩家被市场所淘汰。关于二手3C这个赛道投资者应该如何抉择?未来的投资方向又在哪里?

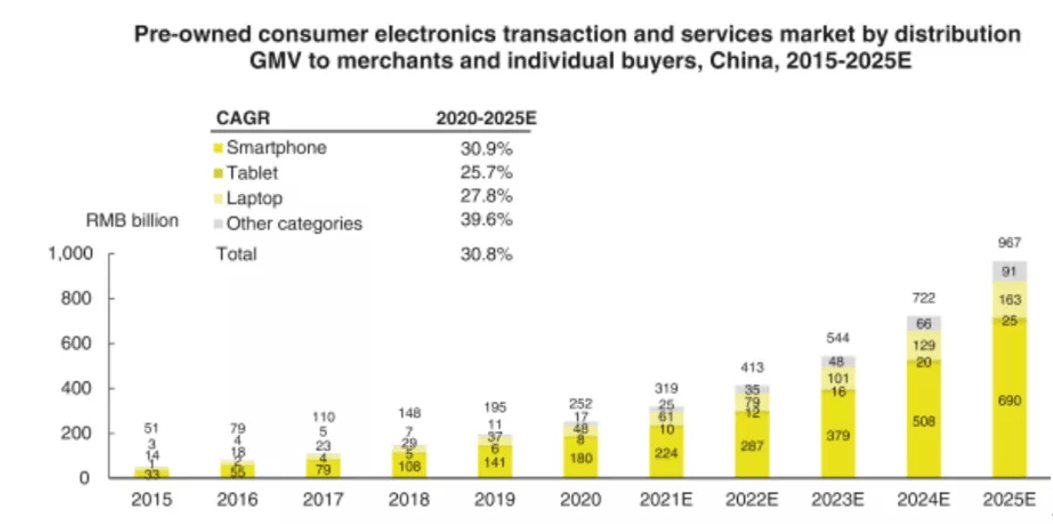

不同于二手房与二手车的高市场渗透率,二手3C行业在中国起步较晚,到目前该行业仅仅发展了十年时间。据灼识(CIC)的数据,2015年至2020年,中国二手3C行业的市场规模由510亿元增至2252亿元,年化复合增长率高达34.5%。

放眼未来,CIC预计五年之内中国二手3C行业的天花板就有望触摸万亿级别。未来五年,这一赛道将保持30.8%的年化复合增长率,至2025年达到9670亿元。显而易见,二手3C行业是一个渗透率很低的行业,仍有大量空白市场等待挖掘。

火热的赛道吸引了大量资本集中注入。企查查数据显示,目前我国现存“二手电商”相关企业共4.2万家。最近四年是“二手电商”的注册高峰,仅2020年就新增0.86万家,同比增长14.3%;今年前五月新增0.41万。